文章来源:蓝鲨消费

蓝鲨导读:为何它们能押中新消费品牌独角兽和未来独角兽?

过去三年,消费赛道经历了比较大的波动:从2020年、2021年的投资热潮,到2022年的“资本寒冬”,犹如坐了一次过山车。近期,中央连续出台促消费、扩内需的相关政策,要求建立和完善扩大居民消费的长效机制,加上疫情防控放开等因素,交通枢纽、商业中心人头攒动的现象再次回归,反映到社会消费层面,春节期间的餐饮、旅游、电影等消费板块均出现了不同程度的火爆场面。

实际上,由于消费赛道具有长坡厚雪的属性,2022年,优秀的投资机构依然对消费赛道保持密切的关注,在投资眼光和定力方面有独特之处,能够快速学习并掌握消费行业底层逻辑,挖掘出能够穿越周期的潜力消费品牌,投出代表消费趋势的独角兽和未来独角兽企业。

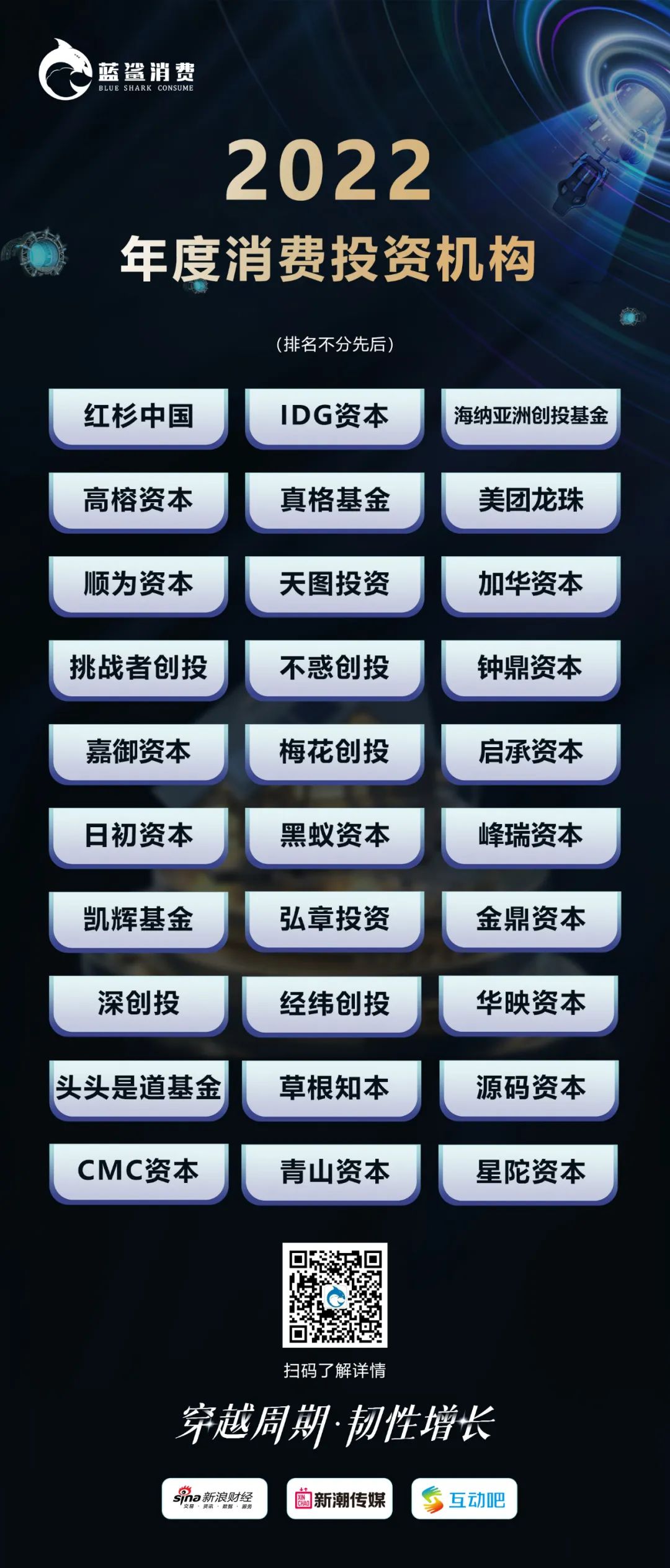

蓝鲨消费基于《2022新消费品牌独角兽TOP30》和《2022新消费品牌未来独角兽TOP100》,根据投资机构投这些独角兽和未来独角兽的活跃度、前瞻性、投资的项目行业影响力等维度,评出《2022年度消费投资机构》。

01

谁能投出独角兽和未来独角兽?

在这些投资机构中,红杉中国、IDG资本、高瓴创投、SIG海纳亚洲等老牌投资机构,资金雄厚,知名度高,出手次数多,在消费投资领域依然保持一定的领先优势。

比如红杉中国投出了SHEIN领添科技、元气森林、文和友等独角兽,以及潮玩族、虎头局、马记永、零食很忙、ubras、活力28等未来独角兽;IDG资本投出了喜茶、锅圈食汇、PatPat、江小白等独角兽,以及虎头局、陈香贵、霸蛮、三顿半、小仙炖、朴朴超市等未来独角兽……投资节奏“稳准狠”,投资赛道多而全。

同时,成立于2015年前后的投资机构如金鼎资本、峰瑞资本、星陀资本、梅花创投、日初资本、启承资本、不惑创投等在消费赛道中表现活跃,敢于在新消费投资上重注。比如,日初资本在2022年重注白酒赛道,连续投了真工酒业、国台酒业等未来独角兽;金鼎资本也押中了大批未来独角兽,比如夸父炸串、轩妈食品、王小卤、RedDog红狗、帕特、铜师傅、参半、可啦啦、戴可思等;梅花创投则投出了moody、转转集团等独角兽,以及白小T、鲨鱼菲特等未来独角兽;启承资本在新消费赛道频频出手,投中了十月稻田、锅圈食汇、钱大妈等独角兽和M stand、零食很忙、薛记炒货等未来独角兽……

专注于消费领域投资的天图投资、加华资本也投出了各自的代表性项目。天图投资押中了锅圈食汇、江小白等独角兽,以及钟薛高、ACC超级饰等未来独角兽;加华资本则重注了文和友、小罐茶等消费头部企业,保持其一贯投资大公司的理念。

此外,一批消费产业投资机构在近年来表现不俗。比如草根知本围绕着食品产业链的六个细分赛道进行投资,投中了鲜生活冷链等独角兽,以及川娃子等未来独角兽;挑战者创投专注在消费产业赛道投资,押中了元气森林等独角兽,以及M stand、马记永、西鸽酒庄、王小卤等未来独角兽。美团龙珠连续投中Manner咖啡、蜜雪冰城等独角兽和墨茉点心局、薛记炒货等未来独角兽。

02

他们为何能押中消费品牌独角兽和未来独角兽?

疫情期间,消费行业受到一定的影响,给消费投资带来些许杂音。但由于消费行业与人们日常生活密切相关的特性,从长远来看依然具备很高的价值。

头头是道基金管理合伙人姚臻认为,“从目前的宏观数据来看,疫情等因素对于线下业态、消费者信心、消费能力的打击非常大,要在短时间内恢复到健康的水平非常困难,这就像人生了一场大病,需要一定的时间和周期才能恢复”。“大家能确实地感受到,新消费投资遇冷。互联网、高科技、新能源都离不开资本的驱动,但消费创业和互联网创业是两种逻辑,两种路径,消费是个‘土里长出来的行业’。消费赛道长坡厚雪,持续能做”——这是许多消费投资机构的共识。

并且,在新消费投资遇冷的时候,恰好也是投资机构“抄底”的良机。一些投资机构表示,在消费投融资冷静的这一年,不少项目已经自降估值。因此,有的投资方会抄底早期项目,同时,一些投资机构还在密集地入股成熟的项目,比如2022年,源码资本再次投资了陈香贵,峰瑞资本再次加持了信良记。

红杉中国等年度消费投资机构代表上台领奖

投资机构对项目的持续多轮押注,叠加一个消费品牌成长的自然规律,凸显了一种基本理念:一家好的消费投资机构绝不止于发现新品牌,而是要陪伴消费品牌共同成长,成为能经受住时代考验的好品牌,最终真正成长为一家独角兽或者未来独角兽公司。

与此同时,新消费品牌独角兽和未来独角兽除了对于资金的渴求外,也希望投资机构能够通过其人脉资源等方面优势,进一步补足企业在产品、供应链、渠道、营销等方面的短板,步子迈得更稳。而在这方面,明星投资机构显然更有优势,更容易“捕获”独角兽和未来独角兽。

此外,在整体经济形势不太好的时候,消费龙头的效应更加彰显。一些消费投资机构坚定地认为,尽管某些消费细分赛道收缩,但他们依然看重这个赛道的价值,并会继续重仓加码已投的头部消费公司。因为越是经济波动的时候,消费赛道的龙头企业越是表现亮眼,他们能以更健康的现金流实现兼并、扩张、增长。并且,消费赛道的龙头企业,有着极强的求生欲,更不容易被时代淘汰,这也在一定程度上降低了投资机构的风险。而投资机构重仓消费龙头的投资理念,更进一步加速了新消费品牌向独角兽和未来独角兽公司的蜕变。

03

他们凭什么入选年度消费投资人?

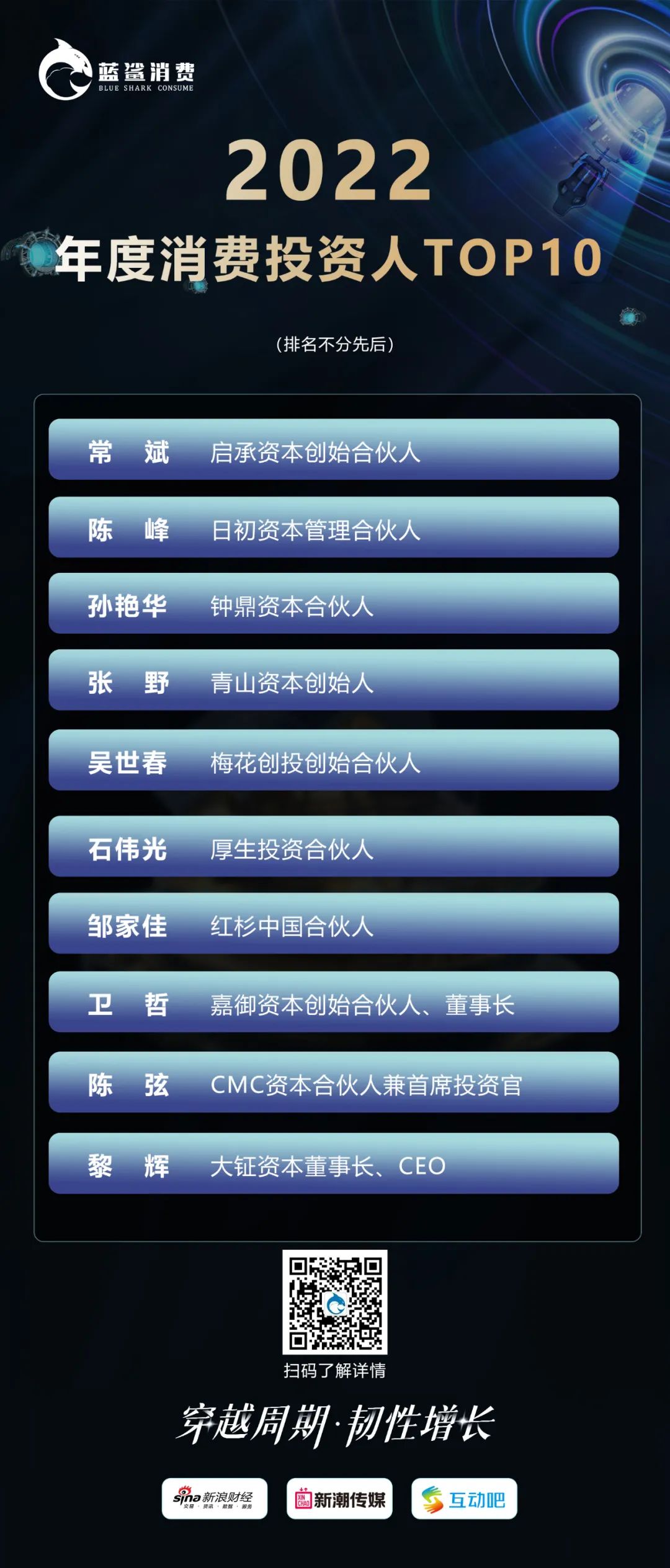

2022新消费品牌独角兽峰会,蓝鲨消费还根据投资人的投资成绩,比如是否有IPO退出项目,是否投出了独角兽和未来独角兽等明星项目,选出了《2022年度消费投资人TOP10》,他们在消费投资理念方面均有独到之处:

在加入厚生资本后,石伟光主导投资了宝立食品、中仑新材等项目。而宝立食品是站在肯德基、必胜客、麦当劳、达美乐、喜茶、圣农食品等国内知名餐饮企业背后的食品调味料供应商,已经成功登陆上交所;中仑新材的BOPA薄膜等材料则被广泛应用于大消费领域做环保包装,目前已经顺利过会。

钟鼎资本合伙人孙艳华更重视围绕着“供应链+”进行投资,投出了不少新消费品牌独角兽和未来独角兽。主要涵盖以下几类:第一类:“供应链+基础设施”,如其投资的兴盛优选、谊品生鲜、爱库存等企业,其核心优势是供应链驱动运营效率。第二类:“供应链+设计”,如其投资的HARMAY话梅、蕉内等新消费品牌,让旧品类焕发生命力。第三类:“供应链+科技”,如其投资的Usmile等科技驱动的产品。第四类:“供应链+出海”,如其投资的WYZE被称为美国版的小米。其中,投资的咖啡赛道的Tims中国在美国借壳上市成功。

2022年,一些消费巨头开始通过投资等方式向产业链上下游拓展,而如CMC资本等投资机构也青睐通过产业梳理的方式来寻找标的。CMC资本合伙人兼首席投资官陈弦表示,正是基于自2016年开始就已对生鲜产业有了比较深入和系统的研究,才促使CMC资本在2019年决定投资洪九果品。2022年9月,洪九果品(06689)成功登陆港交所主板,从一众水果业巨头中脱颖而出,率先拿下中国“水果第一股”称号。

消费升级是一个永不落伍的话题,新人群、新需求总能被一些优秀投资人率先掌握。比如,围绕着审美的变化,青山资本创始合伙人张野投了bosie伯喜;因为主打健康概念,张野投了每日黑巧;女性悦己意识的觉醒,促使张野投了花点时间。其中,张野投资的在线二手交易平台——转转集团是一个估值超过30亿美金的独角兽公司。

而红杉中国合伙人邹家佳对于女性、母婴等消费人群的需求比较关注,她与ubras创始人一样了解产品,也做了很多赋能工作。她投资的Babycare,多重发力母婴领域产品,涵盖孕产、出行、喂辅、洗护等几乎全品类,且几乎都做到每个领域的第一或者头部,估值超过200亿元,正在谋求上市。

梅花创投创始合伙人吴世春投资风格一贯是快、准、狠。他表示,品类创新是中国消费行业最大的机会之一,但一定要投综合能力比较强的创始人,投那种复购率高的品类和赛道,并且要投到一个合适的估值。新消费品牌必须要把自己变成一个拥有多个长板的公司,而不是只有一个长板的公司。基于此,他投出了白小T、moody、参半等新消费品牌独角兽和未来独角兽。

与吴世春一样提倡理性投资的还有嘉御资本的卫哲。从投资案例来看,卫哲对于千城万店的连锁经营模式比较关注,投的锅圈食汇、沪上阿姨线下门店数量均达数千家。在新消费领域,嘉御基金收获了7个IPO,诞生了4家千亿市值的公司。

启承资本创始合伙人常斌也十分青睐万店连锁模式,他表示,当大家重视线上模式的时候,如同M Stand咖啡那样的创新咖啡品牌和新消费体验会让人眼前一亮,而他也领投了锅圈食汇的C轮融资,参与了一年销售额超过64亿的零食很忙A轮融资。在新品牌领域,他更关注有超级供应链作为基础和壁垒的公司。比如,十月稻田。它的大米来自于东北五常产区,一开始通过京东、天猫等线上渠道售卖,然后逐步走到线下渠道,在中高价格带里已经有非常高的市占率,在大米品类里变成中国新一代的国民品牌。

一些投资人则以赋能被投企业,陪伴企业成长而著称。比如大钲资本董事长、CEO黎辉的策略就是要跟企业和管理团队长期合作,注重行业深耕,重塑行业生态,创造具有长期竞争优势的商业模式。突出案例是瑞幸咖啡出现问题后,大钲资本的一系列操作:推动了董事会对造假事件的独立调查,重组董事会,帮助公司提升治理结构。在大钲资本的推动下,瑞幸咖啡的经营理念和商业模式发生了变革,逐渐走出“至暗时刻”。2022年第三季度末,瑞幸咖啡在国内的门店总数达到7846家,与老对手星巴克中国6021家的门店数相比大幅领先,稳居国内市场占有率第一宝座。在营收方面,2022年第二季度与星巴克中国仅相差0.5亿美元。

日初资本创始合伙人陈峰表示,应该从长期品牌、长期角度出发,理性地看待消费创业与投资。围绕大消费领域,日初资本建立了从VC、PE到Pre-IPO阶段的全周期投资链条。值得一提的是,陈峰连续出手5次喜茶,创下新茶饮江湖前所未有的估值,高达600亿元。

从消费升级到重注供应链,从产业协同到赋能被投企业,优秀的消费行业投资人总能找到适合自己的投资方式。

04

2022年度消费投资人看什么?

依据各自独特的投资理念和投资方法论,2022年度消费投资人TOP10都投出了不少消费领域的独角兽和未来独角兽。2023年,他们对于未来的消费趋势怎么看?关注的焦点在哪里?

厚生资本合伙人石伟光直接投消费供应链企业。他认为,供应链虽然看起来很像传统制造业,但它有两个不容忽视的特点:第一,供应链有推动消费行业进步的属性;第二,供应链有技术进步的可能性。

厚生资本合伙人石伟光

针对消费行业未来,钟鼎资本合伙人孙艳华认为围绕科技、效率、人文这三个关键词做消费投资依然充满着不同维度的机遇,甚至要在泡沫褪去的下半年加大投资步伐,与真正优秀的创业者和好公司,一起成长进化。

在日常投资中,CMC资本合伙人兼首席投资官陈弦发现,新型消费品公司创业者相较上一代拥有更宽广的视野,更强大的营销与运营能力,并且今天中国消费赛道存在着真实的、巨大的机会。无论是彩妆、护肤还是食品等,未来将诞生一批有全球竞争力的中国消费品公司。

青山资本创始合伙人张野认为,“未来十年是新消费领域创业的黄金时代。从上中下游来看,上游效率的提升我们能生产出好品质的产品;下游以90后,95后为代表的互联网原住民,有其成熟的消费观;中游整个流通环节是一套新基础设施。”

红杉中国合伙人邹家佳也以为,正是得益于互联网及新一代消费人群的兴起,才催生出一大批新的消费品牌。且正是由于职业的急速改动,才使得消费这么一个在人们传统认知下的“慢赛道”,一跃成为重视的要点。

梅花创投创始合伙人吴世春表示,从行业来看,虽然中国移动互联网的红利、模式创新的红利在逐渐消退,但中国科技创新领域正在迎来更为广阔的前景。我们一直与周期为伍、与周期相伴。对投资人来说,既要拥有应对创业周期的能力,又要做好布局,在繁荣和萧条的时候都要有定力。很多时候,好的公司都是在寒冬、萧条中诞生与萌芽的。

启承资本创始合伙人常斌站在2022年的年底,认为2023年消费市场有机会走出很好的反弹趋势。在这个阶段,消费者会更加地谨慎,升级会更多出现在刚需品类,会更看重性价比。而资本市场需要给一点时间,相信当一些既有高增长也有很好盈利的公司,成为资本市场新标杆的时候,会逐步唤回投资人新的关注点。

嘉御资本创始合伙人、董事长卫哲提倡“反其道而行之”:国内不投的消费品类,都成为我们国外优先看的产品,如果有人把这样的供应链嫁接好出海的平台,一定是横扫、甚至碾压全世界。比如安克做的3C,这样的企业在国内不敢投,但是这样的供应链出海优势大。做海外投资,本身就是对(国内)消费很好的对冲。

大钲资本董事长、CEO黎辉对于PE投资人有清醒的认知:“市场变了,企业家对PE投资人的需求也变了,今天需要的是能够为企业带来实实在在价值的PE投资人!”在黎辉看来,为投资人赚到钱、把企业发展好,是大钲资本不断探索的方向。

日初资本创始合伙人陈峰则表示,“投资一个项目不如投资一个产业,投资一个阶段不如投资长期价值。中国商业的底层操作系统正在经历重构,从产业投资的角度来讲,好的行业短期内是不需要考虑退出的,我们不应给项目定义一个天使或者VC的区间,而应以一个更长的10年作为一个起点投资周期,围绕产业的长期发展与企业共同创造价值。”