2021年又是欧莱雅创纪录的一年。财报显示,截至2021年12月31日,欧莱雅集团销售额达322.8亿欧元,同比增长15.3%;营业利润再创记录达61.6亿欧元,同比增长18.3%,继续巩固了其世界第一美容品牌的地位。

化妆品作为舶来品,品牌话语权长期掌握在国际化妆品集团手中,国货化妆品龙头无论是在产品市占率还是营收规模上都远不及国际品牌,国内头部化妆品企业的营收之和都不及欧莱雅利润的一半。

中国有没有机会诞生新的欧莱雅?作为仅次于美国的化妆品消费大国,随着国内化妆品行业维持高景气度和国潮时代的到来,谁最有可能成为“中国的欧莱雅”?

本文将从行业趋势和产业链角度逐层剖析,挖掘成为“下一个欧莱雅”的核心要素,用以评估哪些国货企业更有希望赶上顶级外资品牌,成为国内乃至世界市场的行业龙头。

1、化妆品全产业链拆解:谁最赚钱?

2、欧莱雅成功的秘密

3、对标欧莱雅,国货化妆品玩家核心能力拆解

1、化妆品全产业链拆解:中游品牌端利润率最高

化妆品产业链可拆解为上游原料端和生产端,中游品牌端,下游代理渠道端和终端消费者。

上游原料和生产端受原料及包装材料的价格波动影响较大,生产代工企业被夹在原料商和品牌商之间,上下游议价能力较低,毛利率在10%-30%,净利率为2%-10%。

中游品牌端企业掌握定价权,盈利水平在产业链中最高,毛利率大多处于60%-80%的区间,但品牌商需要花大力气进行营销维持品牌认知,销售费用较高,净利率大多处于5%-15%之间。

下游渠道商的利润率根据品类、品牌会有所不同,认知、忠诚度越突出的品牌,渠道利润话语权越弱,利润空间也越低,这个环节的企业毛利大多在15%-50%之间,净利率在5%-10%之间。

14家A股上市的化妆品企业中,利润率最高的中游品牌商占了一半,另有下游运营商4家,上游原料及代工厂3家。下文将着重分析品牌商中营收规模较高的4家上市企业:贝泰妮、华熙生物、珀莱雅、上海家化。

14家A股上市的化妆品企业中,利润率最高的中游品牌商占了一半,另有下游运营商4家,上游原料及代工厂3家。下文将着重分析品牌商中营收规模较高的4家上市企业:贝泰妮、华熙生物、珀莱雅、上海家化。

2、欧莱雅成功的秘密:品牌、研发与营销共同发力

2.1买买买构建品牌矩阵“护城河”

欧莱雅前身于1909年成立,凭借年轻化学家欧仁·舒莱尔发明的染发剂配方,初获国际影响力。1963年欧莱雅登陆巴黎证券交易所,在获得资本补充后,集团开始发力并购。至今欧莱雅集团已形成四大业务部门、数十个子品牌的庞大品牌矩阵。

收购丰富了欧莱雅的产品矩阵,从高端到大众,从基础护肤到功效护肤,全方位覆盖不同圈层不同需求的人群,也助力欧莱雅一次又一次渡过危机。

收购丰富了欧莱雅的产品矩阵,从高端到大众,从基础护肤到功效护肤,全方位覆盖不同圈层不同需求的人群,也助力欧莱雅一次又一次渡过危机。

2008年金融危机导致发达国家居民消费支出锐减,高端化妆品消费衰退,但欧莱雅大众美妆业务承接住了消费者的平价美妆需求,尽管高端美妆业务在金融危机后显著下滑,但大众美妆业务的稳健增长帮助欧莱雅成功度过危机。集团财报显示,2008年集团营收仍维持正增长、09年营收基本持平于08年。

2020年来受新冠疫情冲击,全球美妆消费需求下滑,但功能性护肤逆势崛起。欧莱雅旗下以理肤泉、修丽可、薇姿品牌为主的活性护肤业务快速增长,营收增速不降反升,2021年欧莱雅活性健康美妆部门营收达39.2亿欧元,同比增长30.3%,是四大部门中增速最快的部门,弥补了集团在疫情中遭受的部分损失。

收购也帮助欧莱雅能够在进入一个新市场时快速铺设渠道。2003年,欧莱雅通过收购小护士,借助其28万个线下网点快速打入中国大众化妆品市场。

多产品、强渠道给欧莱雅带来了持续的营收增长,规模效应又带来利润的持续增长,凭借这套打法欧莱雅迅速崛起。

2.2 危机后成功实现数字化转型

欧莱雅的发展过程中也曾遭遇危机。

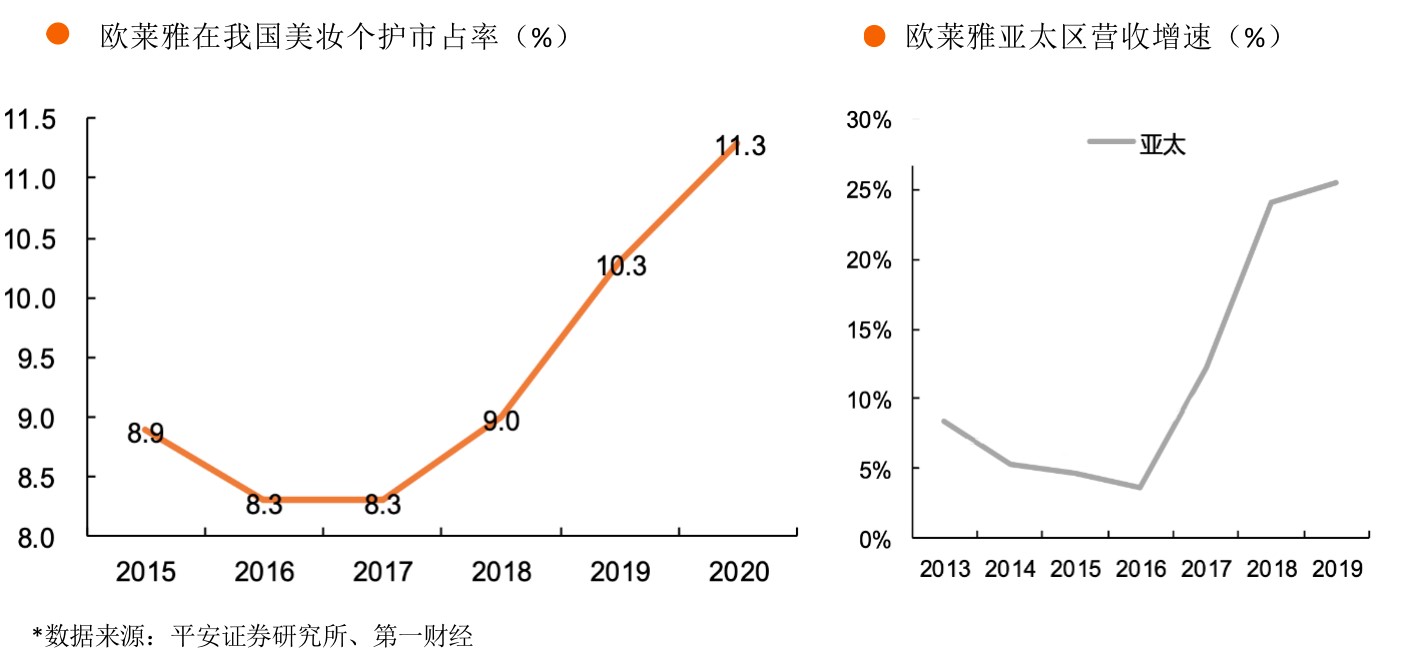

2012~2014年欧莱雅营收增速持续下滑,2014年甚至出现负增长,同比下滑-2.94%。作为重要战略市场的亚太市场营收增速也跌至个位数,并在2013年-2016年持续下滑,在中国的美妆个护市占率也随之下滑。

对比研究会发现,欧莱雅增长停滞的这几年,正是化妆品国货品牌崛起的时候,国产品牌依托电商等线上渠道快速崛起,而欧莱雅2014年电商营收渠道占比仅3.6%。在中国电商渗透率快速提升背景下,依托传统线下商超的欧莱雅在中国的市场份额遭到侵蚀。

意识到危机的欧莱雅开始了一场浩浩汤汤的数字化改革。

2014年3月18日,欧莱雅集团正式任命36岁的Lubomira Rochet为首席数字官(Chief Digital Officer),开展以电商、数据技术和用户运营为核心的数字化战略。

大力铺设电商渠道成为欧莱雅集团数字化转型的第一站。财报数据显示,欧莱雅电商营收占比从2014年的3.58%迅速提升至2021年的28.9%。

中国则成为欧莱雅数字化转型的主战场,以巴黎欧莱雅子品牌为例,2021年中国区营收中电商贡献了八成。欧莱雅以官网、淘系、京东电商为主的DTC模式(Direct-to-Consumer),通过一手数据充分洞察消费者需求并迅速调整营销计划,进而提高产品整体销量。

随着互联网红利消退,如何与消费者建立特殊关系并开发新产品和服务,成为欧莱雅数字化改革第二阶段的重点。

欧莱雅是最早探索直播带货模式的企业之一,公司积极拥抱抖音、小红书等社交媒体,同时也很重视“私域流量”的精细化运营,大众品牌通过社群进行线上后续服务,高端品牌引导至线下柜台体验,通过后续一系列精细化服务增强粉丝粘性,充分挖掘粉丝价值,提高产品转化及复购率。

得益于数字化转型的成功,欧莱雅重回王者之位,实现了2021年业绩的大幅增长,营收增速创下33年以来最高记录。

2.3 强研发持续提升产品力

事实上,数字化仅仅只是欧莱雅成功的冰山一角,数年积累的品牌及强研发带来的产品力才是欧莱雅屹立百年不倒的基石。

根据平安证券报告,2020年欧莱雅的研发费用近12亿美元、全球研发人员数高达4千人左右,两项数据均远高于其余两大世界级美妆巨头。从研发费用率上看,欧莱雅集团费用率稳定维持在3%以上,在2008年、2020年等危机环境中也没有降至3%以下。

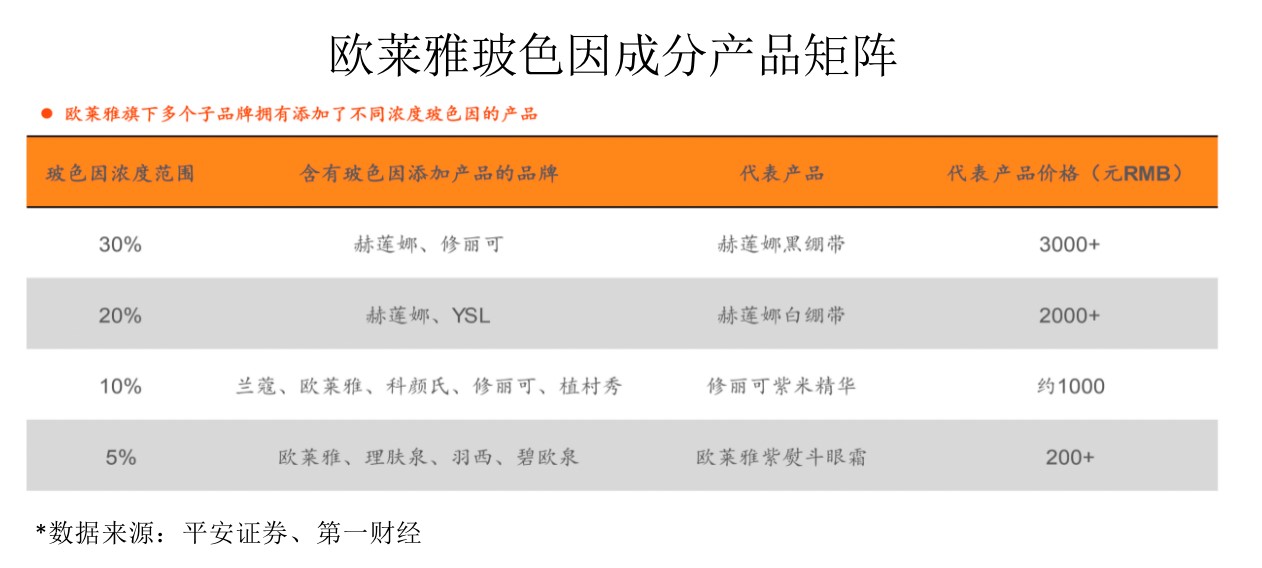

欧莱雅集团研发成果在品牌中共享,打造专属概念的产品矩阵,达到研发成果的价值最大化。以其专利的黄金抗衰成分玻色因为例,围绕该抗衰概念,欧莱雅集团打造了一个功效和价格从高到低、层层分布的产品矩阵。

在赫莲娜等顶级品牌的产品中,玻色因添加的浓度和产品单价均较高,抗衰功效较为明显;在兰蔻、欧莱雅等高端或大众品牌中,产品玻色因浓度相对较低,但产品性价比相对较高。

3、对标欧莱雅,国货化妆品头部玩家核心能力拆解

从欧莱雅的成功经验,我们不难看出,化妆品企业的发展短期看营销、中期看研发、长期看品牌。纵观国内龙头化妆品企业,谁最有可能成长为中国的欧莱雅?

3.1 营收:珀莱雅规模领先,华熙生物增速高

除了上海家化,我国A股上市的头部化妆品公司成立时间均不超过25年,华熙生物于2000年成立,最初是一家以透明质酸微生物发酵生产技术为核心的高新技术企业;珀莱雅成立于2006年,是集研发、生产、销售为一体的大型化妆品公司;贝泰妮于2010年05月13日成立,定位皮肤健康护理互联网+的大健康产业集团;上海家化前身是成立于1898年的香港广生行,甚至比欧莱雅成立还早,距今已有百年历史。

根据通联数据Datayes!,贝泰妮2021年营业收入40.22亿元,其中护肤品收入36.29亿元,占比90.55%;华熙生物2021年营业收入49.48亿元,其中功能性护肤品业务营收33.2亿,占比67%;上海家化2021年营业收入76.46亿元,其中护肤品业务营收27亿,占比35%;珀莱雅2021年预计营业收入48.0~48.7亿元,其主营业务分为护肤品和彩妆类,均属于化妆品类。

如果仅对比化妆品(护肤+彩妆)业务,2021年珀莱雅营收规模最大,其次为贝泰妮、华熙生物,上海家化化妆品营收规模最小。

其中,以玻尿酸原料业务起家的华熙生物近几年快速发展其功能性护肤品业务,通过内生孵化以及收购的方式推出共计11个主打强功效性护肤的品牌,如润百颜、夸迪、米蓓尔等,近年来销售额快速增长。2020年护肤品营收超过原料业务,占比超50%,2021年护肤品业务规模继续攀升,同比增长146.57%,主营占比高达67%,从主营业务角度看,华熙生物已经从化妆品产业链的上游原材料商变为化妆品品牌商。

针对敏感肌打造皮肤学级护肤品的贝泰妮自2018年以来化妆品业务增速(2020年除外)均保持在50%以上。万联证券统计显示,针对敏感肌的皮肤学级护肤品市场,在2014年仍由国际品牌雅漾与薇姿主导,CR2高达51.1%。2014-2020年,贝泰妮旗下的薇诺娜市占率从3.1%上升至22.8%,并一路赶超薇姿、理肤泉、雅漾等国际大牌,在2019-2020年夺下第一。

以大单品策略推动主品牌增长的珀莱雅,在发展路径上更像欧莱雅,通过主品牌升级+子品牌孵化持续探索搭建多品牌矩阵。2017~2020年,公司营收从17.83元增长至37.52亿元,复合年均增长率逾28%。

比欧莱雅还要“年长”的上海家化,在其他国货品牌还未成立时就已经敲钟上市。从品牌矩阵角度看,拥有百年历史的上海家化无论是品类还是品牌都更加丰富,但这并没有撑起上海家化的业绩,过多的长尾品类反而成为上海家化转型过程中的绊脚石。2021年,公司美容护肤业务同比增长22.2%至27亿元,营收占比从31.38%提升至35.27%。

比欧莱雅还要“年长”的上海家化,在其他国货品牌还未成立时就已经敲钟上市。从品牌矩阵角度看,拥有百年历史的上海家化无论是品类还是品牌都更加丰富,但这并没有撑起上海家化的业绩,过多的长尾品类反而成为上海家化转型过程中的绊脚石。2021年,公司美容护肤业务同比增长22.2%至27亿元,营收占比从31.38%提升至35.27%。

和欧莱雅的322.8亿欧元(约合2280亿元人民币)销售规模相比,四大头部化妆品公司年营收不足其2%。无论是目前产品矩阵相对单一的贝泰妮还是已初具雏形的珀莱雅,未来都有很大的成长空间。

3.2 研发:四公司模式各异,华熙生物投入居首

根据通联数据Datayes!,我国上市美容护理公司2021年平均研发费用率为3.57%、中位数为2.81%。四家头部化妆品公司除了科创板背景的华熙生物,其余三家研发费用率均低于3%,其中珀莱雅研发费用率最低,2021年三季报数据仅为1.74%。

但数据显示国货化妆品品牌近几年对自主研发越来越重视,2021年平均研发费用率较2020年提升了0.63个百分点。四家公司中贝泰妮研发投入占比提升较快,从2.41%提升至2.81%,2021年研发费用投入1.13亿元,同比增长78.47%;华熙生物研发投入占比提升至5.75%,2021年研发费用投入2.84亿元,同比增长101.4%;但上海家化2021年显然没有像同行一样加大研发投入,2021年研发费用投入1.63亿元,同比仅增长13%。

在研发模式上,四家化妆品公司各有千秋。

华熙生物功能性护肤品采用研发内部(C端工作室独创)和外部(B端合作,高校合作)的创新模式,将制药技术、生物技术与化妆品产业深度结合。依托自产的各种生物活性物,公司在功能性护肤品研发上更具优势。华熙生物截至2021年末获专利授权166项,其中发明89项,实用新型49项,外观设计28项。

贝泰妮则因地制宜,依托云南 6500 余种植物库,筛选特色专属活性成分,并承办云南特色植物提取实验室,整合云南省高校资源,采用“柔性+双聘”的机制引进国内外高层次科研人才。截至2021年末贝泰妮获专利授权80项,其中发明22项,外观27项,实用新型31项,其中报告期内新获批23项。

上海家化在护肤品研发上采用医研共创模式,与上海交通大学医学院附属瑞金医院皮肤科的医研共创模式下,旗下玉泽品牌持续优化升级。同时与复旦大学附属华山医院、上海市皮肤病医院、上海交通大学医学院附属第九人民医院等多家高校合作。截至2021年末,上海家化授权有效专利 374 项,其中发明 89 项,实用新型 20项,外观设计 265 项。

珀莱雅一方面通过引入业内具有丰富研发经验的技术人员搭建团队,如在2012 年引入前雅诗兰黛研发工程师蒋丽刚任研发总监,搭建产品配方开发部,2021年引入前上海家化首席科学家魏少敏任首席科学家,主要负责原料等基础研究,另一方面,通过与巴斯夫等知名国际原料公司达成技术合作,同时投资入股国内优质原料商,通过内部搭建+外部合作提升研发能力。

3.3 营销:华熙生物销售费用率远超平均水平

随着互联网红利消退,线上获客成本越来越大,这让营销费用本就高企的化妆品行业更加艰难,钱不花不行,花了如果不能带来有效转化,公司利润则越来越薄。2021年美容护理公司平均销售费用率整体提升了2.9个百分点,单位销售费用创收出现下滑。

四家头部企业中,华熙生物销售费用率已经近50%,远超平均水平,2021年每1元销售费带来2.03元营收,较2020年出现较大幅度下滑,这意味着华熙生物2021年营销效果并不好,尽管大手笔的营销支出让其2021年营收同比增长88%,但归母净利润仅增长21%,出现了增收不增利的情况。

贝泰妮2021年整体营销策略应该是比较成功的,销售费用整体控制较好,单位销售费用创收在大环境出现下滑的同时还实现了增长,2021年销售费用率下降了0.2个百分点,营收实现同比增长52.57%,归母净利润实现同比增长58.77%。

贝泰妮在3月4日投资者关系活动记录表中表示,核心大单品采取价格管控日常不降价,销售淡季重宣传蓄势,等待双十一折扣带来销量快速爆发,并针对新兴渠道成立抖音快手事业部专攻,采用不同打法。

同时贝泰妮也提及对用户的精细化运营,根据大量消费数据和会员基础,可以推测他们什么时候需要买,实现精准匹配。

4、结语

4、结语

如果说数字化1.0时代,本土化妆品品牌较国际品牌先一步抓住了国内互联网红利下带来的机会,依托电商迅速崛起,实现了弯道超车,那么,随着欧莱雅等国际化妆品巨头的“幡然醒悟”并逐步开始“收复失地”,国内化妆品品牌正面临一场大洗牌。

随着互联网红利消退,活跃用户增长边际放缓,化妆品企业如何留住用户?一方面,需要从粗放式的流量渠道投入转向精细化私域运营,与此同时,也需要通过强研发不断提高产品力,及时洞察消费者需求提高复购率,逐渐积累品牌力从而降低对营销的依赖。

总体来说,在数字化2.0时代,谁能够与消费者建立更加紧密的关系、洞察消费者需求提供差异化服务并不断通过研发提升产品力,谁才更有可能真正成长为中国的“欧莱雅”。

第一财经出品的行业/公司研究,旨在帮助投资者从财报、赛道、调研、模型等角度对上市公司及相关产业有更为明确的认知,不构成任何投资建议。投资者据此操作,一切后果自负。

小狮子项目公司调研/商务合作:[email protected]。